もし夫が亡くなった住宅ローンはどうなる?団体信用生命保険を知っておこう。

「もし、夫が急に亡くなったら、私たちの生活はどうなってしまうのだろう?」そんな不安を抱えたことはありませんか?特に住宅ローンを抱える家庭にとって、この問いは現実的で切実な問題です。ローンの返済義務や家計の負担は、想像以上に重くのしかかることもあります。

しかし、安心してください。この記事では、多くの家庭が見落としがちな「団体信用生命保険(団信)」について詳しく解説します。団信は、住宅ローン契約者に万一のことがあった場合、家族の負担を軽減するための重要な保険です。その仕組みや適用条件、さらに適用されない場合の対処法を網羅的に解説し、あなたの不安を解消します。

本記事を読むことで、団信の基本から契約時の注意点、さらには家族で検討すべき具体的な対策がすべてわかります。これにより、住宅ローン返済に関するリスクを最小限に抑え、家族が安心して暮らし続けられる方法が見つかるはずです。

最終的には、「備え」がいかに大切かを実感していただけるでしょう。この記事を読むことで、あなたと家族の未来を守る確かな一歩を踏み出してください。

- 団体信用生命保険(団信)は、住宅ローン契約者の死亡や高度障害時に残債を完済する重要な保険であり、家族の経済的負担を軽減する役割を果たす。

- 団信が適用されない場合でも、住宅ローンの条件変更、保険の見直し、資産運用などの対策を検討することで、家計の負担を軽減する方法がある。

- 団信の特約やオプションを活用することで、三大疾病や全疾病など幅広いリスクに備えられるが、加入条件やコストとのバランスを検討することが重要。

- 住宅ローン契約時には、家計全体の保障計画を見直し、団信と生命保険を組み合わせて家族全体の生活基盤を守る仕組みを構築する必要がある。

- 契約後もローンの見直しやフォローアップを継続し、家族全員で情報を共有しながら将来のリスクに備える姿勢が大切である。

今回の記事はこちらの内容から派生しているものです。良かったら合わせてお読みください。

目次

1. 夫が亡くなった際の住宅ローンの基本知識

1-1. 住宅ローンと契約者の役割

住宅ローンは家族がマイホームを購入する際に利用することが多い重要な金融商品です。しかし、ローン契約者が万一の事態に遭遇した場合、残された家族が返済義務を負う可能性があります。契約内容や制度によってその影響は異なります。

一般的に、住宅ローンの契約者は主に夫や大黒柱が務めるケースが多いです。その際、収入に基づき審査が行われ、返済計画が立てられます。しかし、契約者の突然の死亡や重大な事故が発生すると、計画が大きく崩れる可能性があります。

家族が引き継ぐ可能性がある返済義務は、夫婦間や共同契約者の設定状況によって異なります。また、契約時にどのような保険が付帯されているかで影響が大きく変わる点も留意が必要です。

団体信用生命保険(以下、団信)の加入は、多くの金融機関で住宅ローン契約の必須条件となっています。団信は契約者の死亡時に残債を肩代わりする保険であり、家族の負担を軽減する重要な役割を果たします。

しかし、団信に加入していない場合や適用外のケースでは、家族がその後のローンを返済しなければならない可能性があります。そのため、事前に契約内容を把握し、備えることが大切です。

1-2. 残債と返済義務の仕組み

住宅ローンには必ず「残債」が存在します。残債とは、契約者が銀行や金融機関から借り入れた金額のうち、まだ返済が終わっていない金額のことです。この金額は、ローン契約者が返済を継続することで減少していきます。

契約者が亡くなった場合、この残債がどうなるかは契約時の条件や保険の有無によって変わります。特に重要なのが、団信が適用されるか否かです。適用される場合、残債は保険金によって全額が返済されるため、家族には新たな負担が発生しません。

しかし、団信が未加入の場合や適用条件を満たさない場合、残された家族がそのまま返済を引き継ぐ必要があります。この際、連帯保証人や配偶者が返済義務を負うケースが一般的です。

残債を返済できない場合、最終的には住宅を手放す選択肢も考えられます。住宅を売却して得た金額を返済に充てる「任意売却」や、債務整理を行うことも選択肢の一つです。

住宅ローンの契約時に、家族の生活設計を十分に考慮することが重要です。団信の加入や、家族が万が一に備えられるような補助策を用意することで、リスクを軽減することができます。

1-3. 家族への影響を考える

住宅ローンの返済は家庭の財政において重要な位置を占めます。そのため、夫が亡くなった場合にローンがどのような形で残るかは、家族全体に深刻な影響を与えます。特に、返済義務が残る場合、家族の生活費や教育費などの他の支出に大きな圧力がかかる可能性があります。

万が一に備えて団信が適用される場合でも、精神的な負担が完全に解消されるわけではありません。家族が失った収入の穴埋めをするために、新たな収入源を見つける必要が生じることもあります。また、手続きにかかる時間や労力も家族に負担を与える要因です。

団信が未加入だった場合、家族はローンの返済を続けながら生活を維持する手段を模索しなければなりません。これにより、家計が逼迫し、最悪の場合、生活水準を大幅に下げざるを得なくなることもあります。

家族が住宅を手放すことを余儀なくされる場合、その影響はさらに深刻です。新しい住居を探すための費用や手間、引っ越しの負担など、生活の安定を脅かす問題が生じます。特に子どもがいる家庭では、転校や環境の変化による心理的影響も無視できません。

これらのリスクを軽減するためには、事前の計画と備えが不可欠です。住宅ローンの契約時に保険の内容を確認し、必要に応じて追加の保険や貯蓄を用意することで、家族への負担を最小限に抑えることができます。

1-4. 住宅ローン返済時のトラブル事例

住宅ローンの返済を進める中で、契約者が亡くなった場合に発生するトラブルの一例として、団信が適用されないケースが挙げられます。これは、契約時に健康状態を正確に申告していなかったり、特定の疾病が保険適用外であった場合に起こります。

また、団信に加入していたとしても、手続きがスムーズに進まないこともあります。例えば、死亡診断書や必要書類の不備により、保険金が支払われるまでに時間がかかるケースがあります。この間にローン返済が滞ると、遅延損害金が発生することもあります。

契約者が亡くなった後、遺族がローン内容を十分に把握していない場合、予期せぬ負担が発生することがあります。特に、連帯保証人や共同名義で契約している場合、返済義務が複雑化し、トラブルに発展するケースも少なくありません。

1-5. 法的な手続きと確認事項

夫が亡くなった場合、住宅ローンに関連する法的な手続きが必要になることがあります。まず、契約者の死亡が確認され次第、金融機関や保険会社に連絡を行うことが最初のステップです。これにより、団信の保険金請求手続きが開始されます。

団信の請求に必要な書類には、死亡診断書、住民票、契約内容を証明する書類などが含まれます。これらの書類を適切に準備し、指定された期限内に提出することが重要です。手続きが遅れると、保険金の支払いが遅延するリスクがあります。

また、団信が適用されない場合やローンに対する返済義務が家族に残る場合には、遺産相続の手続きが関わることがあります。相続放棄や限定承認などの選択肢を検討する際は、法的な専門知識が必要となるため、弁護士や司法書士に相談することをお勧めします。

遺族が住宅ローンの内容を把握していない場合、トラブルが発生しやすくなります。そのため、契約時にローンや保険内容を家族で共有し、必要な場合には書面で記録を残しておくことが重要です。

最後に、法的手続きや確認事項については、各金融機関や保険会社で異なる場合があるため、詳細を直接問い合わせることが必要です。これにより、迅速かつ正確に対応でき、家族の負担を最小限に抑えることができます。

2. 団体信用生命保険の仕組み

引用元:https://www.resonabank.co.jp/kojin/column/jutaku/column_0018.html

2-1. 団体信用生命保険とは何か?

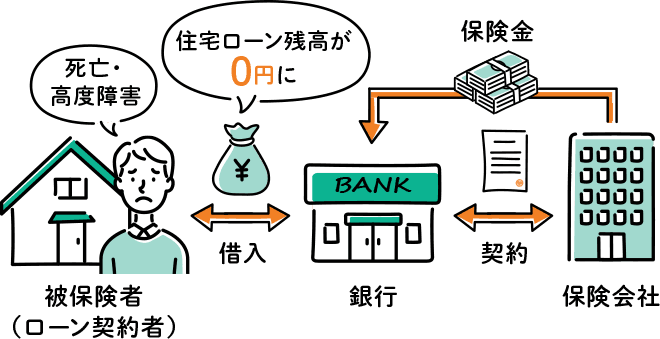

団体信用生命保険(以下、団信)は、住宅ローンを契約した際に付帯する保険の一種です。主に、契約者が死亡または高度障害の状態になった場合に保険金が支払われ、住宅ローンの残債が完済される仕組みになっています。

多くの金融機関では、団信の加入が住宅ローン契約の条件となっています。これは、金融機関にとっても契約者にとってもリスクを軽減するための重要な制度であり、家族の経済的な安定を守るための保険でもあります。

団信の保険料は、一般的に住宅ローンの金利に組み込まれる形で支払われます。そのため、契約者が個別に追加の保険料を支払う必要はなく、利便性が高い点が特徴です。ただし、保険料の水準は金融機関やローンの種類によって異なります。

団信にはさまざまな種類があります。例えば、基本的な死亡保険だけでなく、三大疾病特約や全疾病保障といった追加保障を選べる場合もあります。これにより、契約者の健康リスクに合わせたカスタマイズが可能となります。

団信は、契約者の不測の事態に対応する保険として非常に有用ですが、内容を正確に理解していないと適用外になるケースもあります。そのため、契約時に保障範囲や条件を確認することが重要です。

2-2. 保険金が適用されるケース

団体信用生命保険(団信)の保険金が適用されるのは、主に契約者が死亡した場合や高度障害になった場合です。これらの条件は契約時に明確に定められており、該当すると保険金で住宅ローンの残債が完済されます。

死亡の場合、契約者が自然死または事故死による死亡であれば、基本的に保険金が支払われます。ただし、契約時に告知義務違反があった場合や故意による死亡(例:自殺など)は保険金が適用されないことがあります。このような条件は契約書で確認できます。

高度障害の場合、契約者が日常生活を送る上で著しく支障をきたす状態であることが条件です。例えば、視力や四肢の機能が失われた場合などが該当します。この際にも医師の診断書や証明書が必要となります。

保険の特約を追加している場合、適用範囲がさらに広がることがあります。例えば、三大疾病(がん、急性心筋梗塞、脳卒中)特約を付けている場合、該当する病気により長期療養が必要となった際に保険金が支払われる仕組みです。

団信が適用されるケースを理解しておくことで、万一の際にスムーズな手続きが可能になります。家族にも条件を共有しておき、必要書類や連絡先を事前に整理しておくと安心です。

2-3. 適用されない場合とその理由

団体信用生命保険(団信)は万が一の際に家族の負担を軽減する仕組みですが、適用されないケースも存在します。その理由は、契約内容や申告時の不備、特定の条件に該当しないことなど、多岐にわたります。

最も一般的な適用外の理由は、契約時に健康状態の虚偽申告があった場合です。保険会社は契約者の健康リスクを正確に評価するため、告知義務を課しています。虚偽が判明すると、保険金の支払いが拒否される可能性があります。

また、契約者が特定の条件で死亡した場合も適用外となることがあります。例えば、自殺の場合、契約開始から一定期間内に発生したものは免責事項とされることが多いです。この期間や条件は保険会社ごとに異なります。

さらに、特約や追加保障がない場合、特定の疾病や障害について保険金が支払われないケースがあります。例えば、三大疾病特約を付けていなければ、がんや脳卒中などの病気に該当しても団信は適用されません。

適用されない場合のリスクを減らすには、契約内容を事前にしっかり確認し、自分の健康状態を正確に伝えることが重要です。契約前に疑問点を金融機関や保険会社に問い合わせることで、トラブルを未然に防ぐことができます。

2-4. 他の保険との違い

団体信用生命保険(団信)は住宅ローン専用の保険であり、一般的な生命保険とはいくつかの点で異なります。その最大の特徴は、保険金の受取人が契約者ではなく、金融機関であることです。これは、ローン残債の返済を目的としているためです。

一般的な生命保険では、保険金の使途を契約者または家族が自由に決定できます。たとえば、家族の生活費や子どもの教育費、医療費などに利用可能です。一方、団信の保険金はローン残債に限定されており、家族が直接受け取ることはありません。

団信は、住宅ローンを契約した際に自動的に付帯されることが多く、個別に加入する必要がない点も生命保険との違いです。また、保険料がローン金利に含まれているため、支払いが簡略化されています。ただし、この仕組みがわかりづらいと感じる人もいるかもしれません。

さらに、団信には特約を追加できる点が特徴です。たとえば、三大疾病特約や全疾病保障などは、通常の生命保険ではオプションとして提供される場合が少なく、団信特有の柔軟性と言えます。

家計全体の保険プランを考える際には、団信と生命保険の役割を区別することが大切です。団信は住宅ローン返済に特化しているため、生活費や教育費を賄う目的で生命保険を別途検討することが推奨されます。

2-5. 家族にとっての安心材料としての役割

団体信用生命保険(団信)は、契約者が万が一死亡または高度障害になった場合、住宅ローンの残債を保険金で賄う仕組みであり、家族にとって大きな安心材料となります。特に、契約者の収入を主な生活基盤としている家庭において、その役割は非常に重要です。

団信が適用されることで、家族はローン返済の心配をせずに済みます。そのため、生活の安定が保たれ、住宅を失うリスクを回避できます。特に、子どもがいる家庭では、教育環境を維持できる点が大きな利点です。

団信はまた、家族の心理的な負担を軽減する効果もあります。契約者の突然の死や事故は、家族にとって大きなショックとなりますが、少なくとも経済的な面での安心が確保されていれば、次のステップに進む余裕が生まれます。

さらに、団信に特約を追加している場合、三大疾病やその他のリスクにも対応できるため、家族にとっての安心感がさらに増します。これにより、将来的な不確実性に備えた包括的な保障が得られます。

ただし、団信だけでは不十分な場合もあるため、家計全体の保障計画を考えることが重要です。住宅ローン以外の生活費や教育費などを含めた生命保険の検討も並行して行うことで、家族全体の安定をさらに高めることができます。

3. 団体信用生命保険の加入時のポイント

3-1. 加入条件や審査の流れ

団体信用生命保険(団信)に加入するには、まず住宅ローンを契約する必要があります。団信はローン契約に付帯する保険であるため、金融機関との住宅ローン契約が前提条件となります。多くの金融機関では、団信の加入がローン承認の要件となっています。

加入時には、健康状態に関する審査が行われます。これは、契約者の健康リスクを保険会社が評価するためであり、通常は簡易的な告知書の提出が求められます。一部のケースでは、詳細な健康診断の結果を提供する必要がある場合もあります。

健康告知書には、過去の病歴や現在の健康状態について正確に記載する必要があります。虚偽の申告を行うと、後々保険金が支払われない可能性があるため注意が必要です。記入内容がわからない場合は、医師や専門家に確認を取ることをお勧めします。

審査結果によっては、団信に加入できない場合や、特定の疾病に対して保障が限定されるケースもあります。このような場合には、他の金融機関や保険商品を検討することも一つの方法です。また、オプション特約の適用条件も審査で決まります。

団信への加入は住宅ローンの契約に直結するため、審査がスムーズに進むように事前準備を行いましょう。必要書類や情報を整え、事前に金融機関の担当者と相談しておくことで、手続きを効率的に進めることができます。

3-2. 保障内容と適用範囲の確認方法

団体信用生命保険(団信)を活用する際には、保障内容と適用範囲を正確に把握することが重要です。適用される条件や保障範囲を理解していないと、いざという時に期待通りの保障が受けられない可能性があります。

まず、団信の基本的な保障内容として、死亡時および高度障害時の保険金支払いが含まれます。この基本保障がどのような条件で適用されるのか、契約前に金融機関や保険会社に確認することが重要です。具体的には、死亡の種類や高度障害の程度がポイントとなります。

特約を追加する場合、その内容も詳細に確認する必要があります。例えば、三大疾病特約では、がん、急性心筋梗塞、脳卒中のうちどの程度の症状で保険金が支払われるのか、保険契約書で細かく定められています。

適用範囲を確認する際には、免責事項にも注意しましょう。特定の状況や条件下では保険金が支払われないことがあります。たとえば、特定の疾病や契約直後の自殺など、一般的な免責条件が記載されています。これらを契約書で確認し、不明点があれば金融機関に質問してください。

保障内容をしっかり理解することで、家族や自身の将来に備えることができます。契約後も、疑問が生じた場合は速やかに金融機関や保険会社に問い合わせを行い、保障が適切に機能するかどうかを再確認することをお勧めします。

3-3. 特約やオプションの利用

団体信用生命保険(団信)は基本的に死亡時や高度障害時に適用される保険ですが、特約やオプションを追加することで保障範囲を広げることができます。これにより、万一のリスクにより包括的に備えることが可能です。

特約の一例として、三大疾病特約があります。がん、急性心筋梗塞、脳卒中といった重篤な疾病にかかった場合に保険金が支払われる仕組みです。この特約を付けることで、病気による収入減少や医療費の負担に対応することができます。

また、全疾病保障や介護特約も選択肢の一つです。これらは、契約者が幅広い健康リスクに対応できるよう設計されています。特に、長期間にわたり収入が途絶える可能性がある場合には、このような特約が有効です。

特約を選ぶ際には、追加保険料が発生する点を考慮しましょう。特約の内容と費用のバランスを検討し、家計全体への影響を計算したうえで適切な選択を行うことが大切です。また、特約の条件について事前に金融機関や保険会社に詳しく確認することが推奨されます。

特約やオプションを適切に活用することで、団信の保障を最大限に引き出すことができます。ただし、過剰な特約追加は不要なコストを増やす可能性もあるため、必要な保障を見極めたうえで加入を検討することが重要です。

3-4. 加入時に見落としがちな注意点

団体信用生命保険(団信)の加入時には、見落としがちなポイントがいくつかあります。その一つが、保障範囲や免責事項に関する詳細な確認です。これを怠ると、予期せぬ事態で保険金が支払われない可能性があります。

特に注意が必要なのは、契約時の健康告知です。健康状態の虚偽申告や記入漏れがあると、後々保険金が支払われないリスクが発生します。告知項目が不明な場合は、医師や金融機関に相談して正確な情報を記載しましょう。

また、契約者が既存の保険と団信の内容を混同してしまうことも見落としがちな点です。団信はあくまで住宅ローンの返済に特化した保険であり、生活費や教育費をカバーする生命保険とは目的が異なります。家計全体の保障計画を再確認しましょう。

団信にはオプションや特約が追加できる場合がありますが、これらの利用条件を見落とすことも問題です。特約は契約者の健康状態や審査結果によって適用が制限されることがあります。追加の保障が本当に必要かどうかを慎重に検討することが大切です。

加入時には、保険料が金利に組み込まれている点も注意が必要です。一見すると追加費用が発生しないように見えますが、金利上昇によって総返済額が増えることがあります。そのため、ローン全体のコストを把握しておくことが重要です。

3-5. 住宅ローン選びの重要な基準として

団体信用生命保険(団信)は、住宅ローンを選ぶ際の重要な基準の一つです。団信の内容や条件は金融機関ごとに異なるため、住宅ローン契約を検討する際にしっかりと比較することが求められます。

例えば、団信が必須か任意かは金融機関によって異なります。一部の金融機関では団信が必須ではない場合があり、保険料の分だけ金利が低く設定されているケースもあります。このような選択肢が適切かどうかは、契約者のリスク許容度や家計状況によります。

また、団信の特約内容が住宅ローン選びに影響することもあります。三大疾病特約や全疾病保障など、追加の保障が充実しているプランを提供する金融機関は、家族にとってより安心感を得られる選択肢と言えます。

金融機関によっては、団信が金利に組み込まれている場合と別途支払いが必要な場合があります。この点も住宅ローン全体のコストに影響するため、団信を含む総返済額を事前にシミュレーションすることが大切です。

最終的には、団信を含む住宅ローンの条件が、自身や家族のライフプランに適しているかどうかを判断することが重要です。金融機関の窓口やファイナンシャルプランナーに相談し、安心して返済を続けられるプランを選ぶことを目指しましょう。

4. もし団体信用生命保険が適用されない場合

4-1. 適用外の場合に考慮すべき選択肢

団体信用生命保険(団信)が適用されない場合、家族が住宅ローンの返済を続ける必要があります。このような状況では、家計全体の負担を軽減するための選択肢を早急に検討することが重要です。

まず考慮すべき選択肢は、契約している住宅ローンの条件変更です。金融機関に相談し、返済期間の延長や月々の返済額の減額が可能か確認しましょう。これにより、家計への負担を緩和できます。

また、既存の生命保険や資産を活用する方法もあります。契約者が個別の生命保険に加入している場合、その保険金をローン返済に充てることができます。さらに、預貯金や金融資産を見直して活用する選択肢も検討してください。

家族が返済を続けられない場合、住宅の売却を検討することも一つの方法です。「任意売却」という形で住宅を手放すことで、ローン残債を減らし、次の生活を再スタートさせることが可能です。

4-2. 家族で検討するべき次のステップ

団体信用生命保険(団信)が適用されず、住宅ローンの返済を家族で引き継ぐ必要がある場合、家族全員で状況を共有し、次のステップを冷静に検討することが重要です。具体的な計画を立てるための話し合いが欠かせません。

まずは、家族の収入と支出を再確認し、家計全体の見直しを行いましょう。ローン返済を続けるための予算を確保できるのか、他の支出をどこまで削減できるのかを検討する必要があります。生活の優先順位を整理することが大切です。

次に、住宅の維持や売却についても検討します。家族がその住宅に住み続けたいのか、それとも住み替えを検討するのかを話し合いましょう。状況によっては、住宅を手放すことで新しい生活の基盤を築く選択肢も現実的です。

家族間で役割分担を明確にすることも重要です。ローン返済に関する手続きや金融機関との交渉を誰が担当するのか、家計管理をどのように進めるのかなど、具体的な行動計画を共有することで、問題を効率的に解決できます。

4-3. 保険以外の資産運用や救済策

団体信用生命保険(団信)が適用されない場合、家計に大きな負担がかかる可能性がありますが、保険以外にも資産運用や救済策を活用する方法があります。これにより、家族が経済的困難を乗り越える手助けとなります。

まずは、家族が所有する金融資産を見直すことが有効です。預貯金や株式、投資信託などを整理し、必要な資金を確保する方法を検討してください。一時的に資金を活用することで、ローン返済を乗り切れる場合があります。

また、自治体や金融機関が提供する救済プログラムを活用することも一つの方法です。一部の自治体では、生活困窮者を対象にした住宅ローンの一時的な返済猶予制度を設けている場合があります。これにより、一定期間の返済負担を軽減できます。

さらに、親族や友人に一時的な支援を依頼することも検討してください。ただし、この方法は相互の信頼関係に基づいて行うべきであり、事前に明確な返済計画を共有することが重要です。

4-4. 債務整理の手法

団体信用生命保険(団信)が適用されず、住宅ローン返済が困難な場合、債務整理を検討することが解決策の一つとなります。債務整理は、法的手続きを通じて借金の返済条件を見直し、経済的な負担を軽減する方法です。

債務整理にはいくつかの手法があります。最も軽度な方法は「任意整理」です。これは、金融機関と直接交渉して返済額や返済スケジュールを見直す方法で、裁判所を介さずに行うことが可能です。交渉が成立すれば、月々の返済負担を減らすことができます。

返済が難しい場合には、「個人再生」を検討することもできます。個人再生は、裁判所を通じて借金を大幅に減額する手続きで、一定額の返済を続ける代わりに、住宅を残すことが可能な場合もあります。この方法は、住宅を手放したくない場合に適しています。

最も重い選択肢として「自己破産」があります。自己破産を申し立てることで、すべての借金が免除される可能性がありますが、住宅を含む財産を手放す必要がある場合がほとんどです。自己破産は最後の手段として検討されます。

4-5. 住宅の売却や住み替えの検討

団体信用生命保険(団信)が適用されず、住宅ローンの返済が困難な場合、住宅の売却や住み替えを検討することが現実的な選択肢となる場合があります。この決断は家族の将来を考える上で重要なポイントとなります。

住宅の売却方法としては、通常の市場売却や「任意売却」があります。市場売却は住宅の価格がローン残債を上回る場合に有効ですが、任意売却はローン残債が売却価格を下回る場合に選ばれる方法です。任意売却では、金融機関と協議の上で手続きを進める必要があります。

売却後の住まいについても早急に検討する必要があります。賃貸物件への転居や、家族の状況に応じた小規模な住宅への住み替えが選択肢となります。新しい住まいが生活スタイルに合致しているかどうかを十分に検討しましょう。

売却手続きや新居探しは時間がかかるため、計画的に進めることが重要です。不動産会社や専門家のサポートを受けることで、適切な価格での売却や円滑な住み替えが可能になります。特に任意売却では、専門知識が必要な場面も多いため、プロに相談することをお勧めします。

住宅を売却し、新たな生活を始めることは心理的な負担が伴う場合もありますが、無理な返済を続けるよりも長期的に安定した生活を送ることにつながります。家族と話し合い、最善の選択をすることが大切です。

5. 住宅ローン契約時に知っておくべきこと

5-1. 契約前に保険内容を精査する重要性

住宅ローン契約時には、団体信用生命保険(団信)の内容を精査することが非常に重要です。団信は住宅ローン返済を支える重要な保険ですが、その保障内容が契約者のニーズに合っていなければ、万が一の際に十分な効果を発揮できない可能性があります。

まず、基本的な保障内容を確認しましょう。団信がカバーするのは死亡時や高度障害時が一般的ですが、特約によって三大疾病や全疾病が追加される場合もあります。それぞれの条件や免責事項について具体的に理解することが大切です。

また、契約時の健康状態や既往歴が団信加入に影響を与えることもあります。告知義務を正確に果たさないと、将来的に保険金が支払われないリスクが生じるため、正確な情報を提供することが必要です。

金融機関によって団信の保障範囲や特約内容が異なるため、複数の金融機関を比較することも重要です。各金融機関のプランを比較することで、自分のライフスタイルやリスクに合った保険を選ぶことができます。

最終的には、自分や家族の状況に合った団信プランを選択することが不可欠です。ファイナンシャルプランナーや金融機関の担当者に相談し、将来のリスクを十分に考慮したうえで契約を進めましょう。

5-2. 生命保険と合わせた家計管理

住宅ローンを契約する際には、団体信用生命保険(団信)だけでなく、生命保険も含めた家計全体の保障プランを検討することが重要です。団信は住宅ローンの残債に特化した保険ですが、生活費や教育費をカバーするには生命保険との組み合わせが効果的です。

例えば、契約者が死亡した場合、団信によって住宅ローンの返済は免除されますが、家族の生活費や子どもの学費などは団信では保障されません。そのため、収入保障保険や学資保険などを組み合わせることで、家族の生活基盤を守ることができます。

家計全体のリスクに対応するには、生命保険の補償額や内容を定期的に見直すことも重要です。特に、住宅ローンの返済状況や家族のライフイベントに応じて保険内容を調整することで、過不足のない保障を実現できます。

また、団信と生命保険の重複部分にも注意が必要です。同じリスクに対して過剰に保険料を支払わないよう、内容を整理し、合理的な保険設計を行いましょう。これにより、家計負担を軽減しつつ効率的な保障が可能になります。

5-3. 長期的な視点でローンを考える

住宅ローンを契約する際には、短期的な返済計画だけでなく、長期的な視点でローンを考えることが重要です。家族のライフイベントや将来の収入の変化を見据えた計画が、安定した返済の鍵となります。

例えば、子どもの進学や退職後の収入減少など、家族にとって大きなライフイベントが予定されている場合、それに合わせた返済計画を立てる必要があります。これにより、将来的な支出の増加に対応できる準備が整います。

金利の動向も長期的なローン計画に大きく影響します。固定金利か変動金利かの選択は、契約時の状況だけでなく、将来の金利上昇リスクを考慮して決定することが重要です。長期的な金利変動のシミュレーションを行うことをお勧めします。

また、収入の変化に備えて柔軟なローン条件を選ぶことも重要です。一部繰り上げ返済が可能なローンや、返済期間の延長ができる条件を持つローンは、予期せぬ収入減少があった際の保険として役立ちます。

5-4. 専門家のアドバイスを活用する

住宅ローンの契約時には、専門家のアドバイスを活用することが大切です。住宅ローンや団体信用生命保険(団信)は内容が複雑なため、専門知識を持つプロに相談することで、より適切な選択が可能になります。

ファイナンシャルプランナー(FP)は、家計全体の視点からアドバイスを行う専門家です。FPに相談することで、住宅ローンや保険が家計に与える影響をシミュレーションし、自分に合った最適なプランを見つける手助けをしてもらえます。

また、金融機関のローン担当者にも積極的に質問しましょう。特に、団信の保障内容や特約の条件、金利の仕組みなど、契約に直結する情報を正確に把握することが重要です。

不動産会社や税理士など、他の専門家の意見を聞くことも有益です。不動産市場の状況や住宅購入に伴う税制優遇措置について、詳しい情報を得ることで、住宅ローン契約をより有利に進めることができます。

専門家のアドバイスを取り入れることで、複雑な契約内容を十分に理解し、家族の生活に最適な選択が可能になります。早めに相談を始め、契約前に不明点を解消することが後悔のない決断につながります。

5-5. 契約後のフォローアップ体制を整える

住宅ローン契約は契約時点で終わりではなく、契約後もフォローアップ体制を整えることが重要です。ローン返済の状況を定期的に見直し、必要に応じて計画を調整することで、長期にわたり安定した返済を続けることができます。

まず、団体信用生命保険(団信)の内容や適用条件を定期的に確認しましょう。ライフイベントや健康状態の変化により、保障内容が不足する可能性があるため、見直しが必要です。必要に応じて、追加の保険や特約を検討してください。

金利動向にも注意を払うことが重要です。固定金利から変動金利に切り替えるタイミングや、借り換えによる金利の軽減が可能な場合には、金融機関と相談しながら柔軟に対応しましょう。

契約後のフォローアップを怠らず、状況に応じた見直しを行うことで、住宅ローン返済が家族の負担にならないようにすることができます。長期的な視点でローン管理を行い、家族全員が安心して暮らせる体制を整えましょう。

まとめ

本記事では、夫が亡くなった場合の住宅ローンへの影響や、団体信用生命保険(団信)の役割、適用されない場合の対処法について詳しく解説しました。団信は住宅ローン返済のリスクを軽減するための重要な保険であり、その内容や特約を事前に理解することが家族の安心につながります。

団信が適用されない場合でも、家族で話し合いながら適切な対策を講じることで、経済的な負担を軽減することが可能です。住宅の売却やローン条件の見直し、専門家への相談など、状況に応じた柔軟な対応が求められます。

住宅ローン契約は長期的な家計計画の柱となるため、契約時だけでなく、その後も定期的なフォローアップが必要です。家族のライフイベントや収入の変化に応じてローン内容を見直し、最適な条件を維持していきましょう。

最後に、家族全員で情報を共有し、将来のリスクに備える姿勢が重要です。専門家の力を借りながら、安心して返済を続けられる体制を築くことで、住まいを家族の安全で快適な拠点として守ることができます。