固定資産税・都市計画税

3月になり若干春めいてきた気がするのは、僕の勘違いでしょうか(笑)さて(若干むりやり)、土地や建物を所有していると毎年納めないといけない税金があります。固定資産税や都市計画税です。それでは、どういったものか田辺市の場合で考えて行きます。

- 毎年1月1日時点の所有者が納めないといけません。

- 田辺市が納税額を通知してきます。

- 納税額は固定資産評価額を『課税標準』(計算のもととなる数字)として計算され、3年に一度見直されます。

- 都市計画税については、都市計画区域『内』に土地、家屋を所有する人が納めないといけません。つまり、都市計画区域『以外』の地域(たとえば当工務店のある上秋津)などでは納める必要はありません。

- 税率 固定資産税 『課税標準』× 1.4%

- 税率 都市計画税 『課税標準』× 0.2%

ってな具合です。都市計画税の上限が0.3%なので田辺市は少し優しい市町村なのかもしれませんね!おっと白浜町は0.16%、上富田町は課税なしと来ました。そうでもない模様かもです(笑)

また特例があり、住宅用地(土地)の場合は下記の様な軽減があります。

固定資産税

- 小規模住宅用地(200㎡以下の部分) 『課税標準』× 1/6

- 一般住宅用地(200㎡超の部分) 『課税標準』× 1/3

- 建物の総床面積10倍までの土地、それを超える部分の土地については住宅用地の適用がない

都市計画税

- 小規模住宅用地(200㎡以下の部分) 『課税標準』× 1/3

- 一般住宅用地(200㎡超の部分) 『課税標準』× 2/3

- 建物の総床面積10倍までの土地、それを超える部分の土地については住宅用地の適用がない

建物の場合は一定の期間、下記の条件に当てはまる住宅の場合。一定の期間、120㎡分までの固定資産税が1/2減額されます。都市計画税についてはありません。

- 専用住宅や併用住宅(店舗付き住宅など)であることで、住宅の部分が1/2以上であること。

- 居住部分が50㎡以上280㎡以下であること。

- 期間 3階以上の中高層耐火住宅等・長期優良住宅 5年

- 期間 上記以外の住宅 3年

このように、税金には色んな制度や軽減措置があります。軽減してくれるのは有難いのですが、それがややこしくて税金を分かり難くしている感は否めません。新築して住み始めて3年後に税金(固定資産税)が上がったって話を聞かれた方もいらっしゃるかもしれませんが、こういったのもまさしくそれで、正確には上がったのでなく、減額の期間が終わったという事になります。

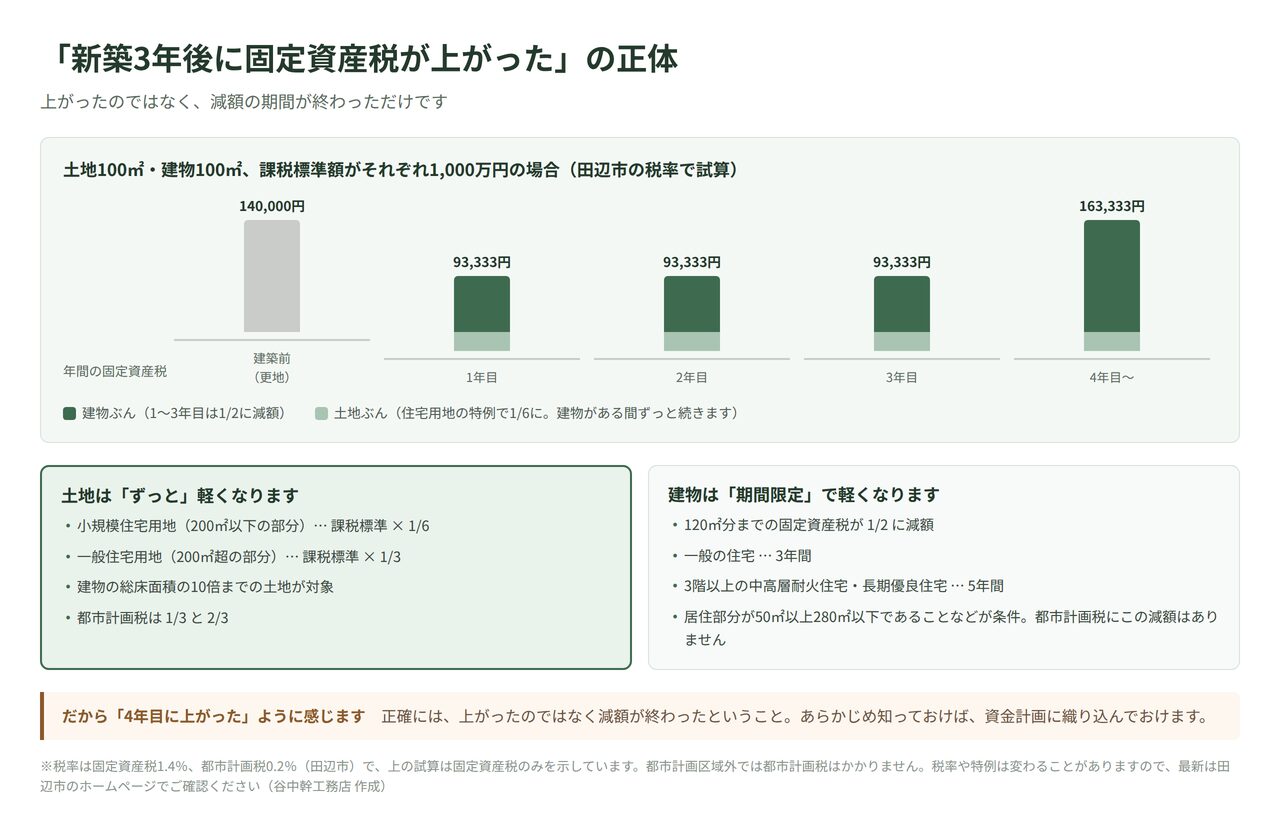

例えば以下の条件で更地に住宅を新築した場合で考えてみます。

- 土地の固定資産税課税標準額 1000万円

- 建物の固定資産税課税標準額 1000万円(請負金額の7割が目安だそう)

- 土地の面積 100㎡

- 建物の面積 100㎡

土地

建築前 140,000円 1000万円×1.4%

(更地の為軽減がありません)

1年目 23,333円 1000万円×/1/6×1.4%

2年目 2,3333円

3年目 23,333円

といった具合に建物が建つ事で土地が住宅用地にとなり建物がある間ずっと軽減が受けられます。

建物

建築前 0円 (建物がありませんからですね(笑)

1年目 70,000円 1000万円×1.4%×1/2

2年目 70,000円

3年目 70,000円

4年目 140,000円 1000万円×1.4%

こちらは3年間の軽減が終わったあとにもとの税額となります。

土地と建物をあわせてグラフにすると、こうなります。

「新築3年後に固定資産税が上がった」の正体

(※2026年8月の追記)この新築住宅に係る固定資産税の減額措置は、令和8年度の税制改正で5年間延長され、2031年(令和13年)3月31日までに新築された住宅が対象となっています。認定長期優良住宅の特例(減額期間5年)も同じく延長されました(出典:国土交通省「令和8年度税制改正概要」)。長期優良住宅の税の特例については長期優良住宅認定申請のメリット・デメリットにまとめています。

自己所有の住宅と賃貸住宅のランニングコストでの違いは今回ご紹介した固定資産税・都市計画税です。自分の場合はどれぐらいになるか?一度検討しておく事をお勧めします。

なお税率や特例の内容は市町村によって、また年度によって変わることがあります。とくに都市計画税は市町村ごとに差が大きいので、土地を検討される段階で、その土地が都市計画区域内かどうかもあわせて確認しておくと安心です。土地探しの進め方は土地探しで失敗しない秘訣に、建てた後のお金まで含めた考え方はお金の話にまとめています。

和歌山県田辺市の工務店・谷中幹工務店では、建てた後にかかるお金まで含めた資金計画のご相談を承っています。

今回は思わぬ長文となってしまって疲れましたww

そんな長文を最後まで読んで頂いてありがとうございました。

谷中幹工務店 谷中 伸哉

Comment

[…] 固定資産税・都市計画税 […]