「つなぎ融資」と「土地先行融資」どっちが良いのか知ってますか?

「家づくりを始めたいけれど、資金調達の方法がわからない…」とお悩みではありませんか?

夢のマイホーム実現への第一歩となる土地購入や建築には、適切な資金計画が欠かせません。しかし、土地先行融資やつなぎ融資といった選択肢がある中で、「どちらが自分に合っているのか」と迷う方も多いのではないでしょうか?

住宅ローンの専門家が解説するこの記事では、つなぎ融資と土地先行融資の違いを詳細に比較し、それぞれのメリット・デメリットを明らかにしています。

また、両者を利用する際の注意点や判断基準についてもわかりやすく解説しているので、この記事を読むだけで、自分に最適な選択肢を見つけられるはずです。

「土地先行融資で早期に希望の土地を確保すべきか?」それとも「つなぎ融資で家づくり全体のスムーズな進行を優先すべきか?」

本記事を読めば、両者の違いを理解し、自分にぴったりの選択肢が見つかるでしょう。最終的には、より安心して家づくりを進められる道筋が明確になります。

良い家づくり実現のために、資金計画で迷わないためのしっておいてください。

≪この記事の結論はこちら≫

・土地先行融資とつなぎ融資の違いを理解し、自分の家づくりに最適な融資方法を選べる。

・それぞれのメリットとデメリットを把握し、資金計画を効率的かつ無駄なく進められる。

・各融資を利用する際の注意点を知り、トラブルや予期せぬコスト増加を未然に防げる。

・金利や手数料、手続きの流れを比較検討し、費用負担を最小限に抑えるための判断ができる。

・家づくり全体のスケジュールに沿った適切な資金調達で、安心してプロジェクトを進められる。

1. つなぎ融資とは?

引用元:https://www.sbiaruhi.co.jp/guide/words/detail/tsunagi_yushi/

1-1. つなぎ融資の基本的な仕組み

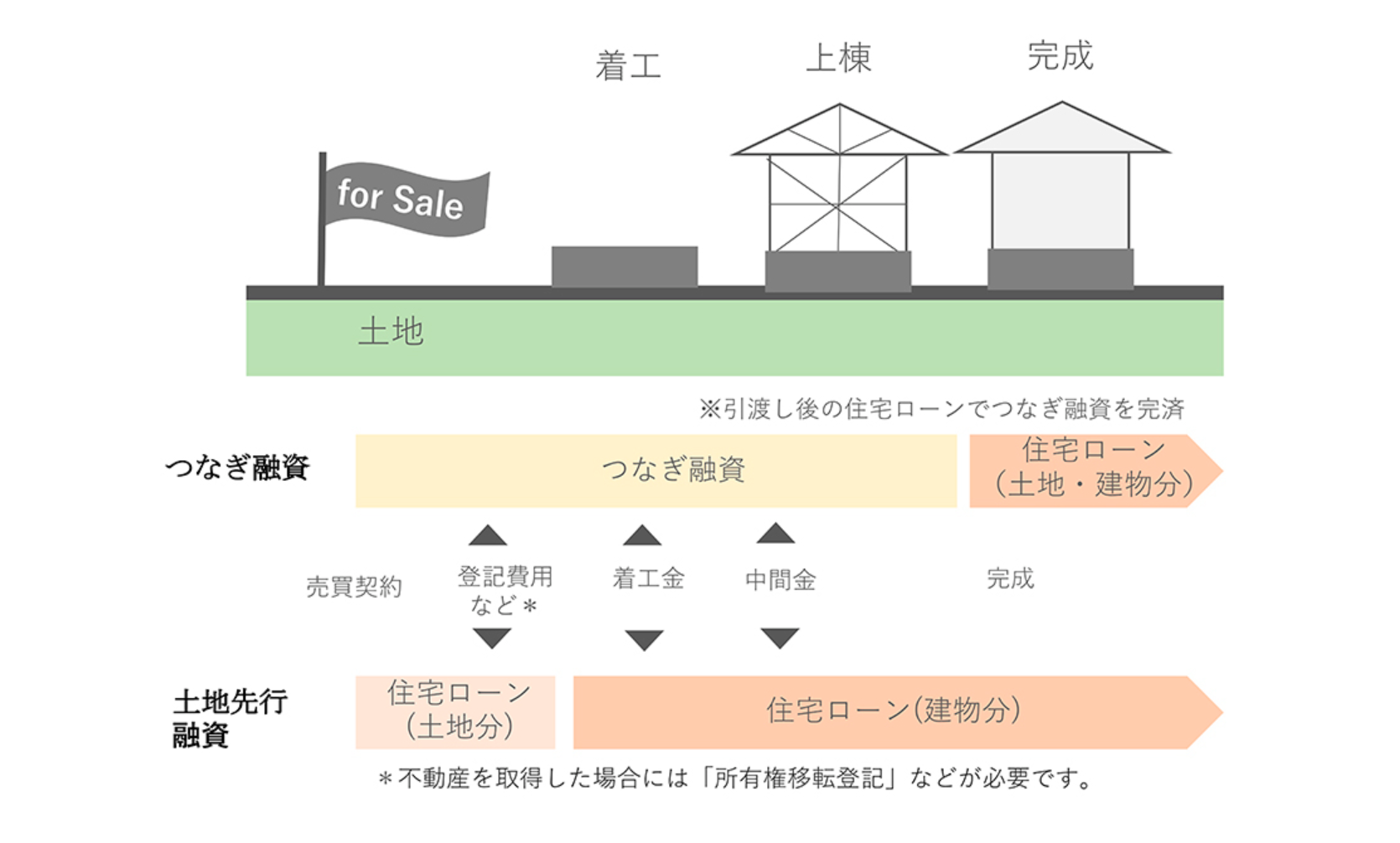

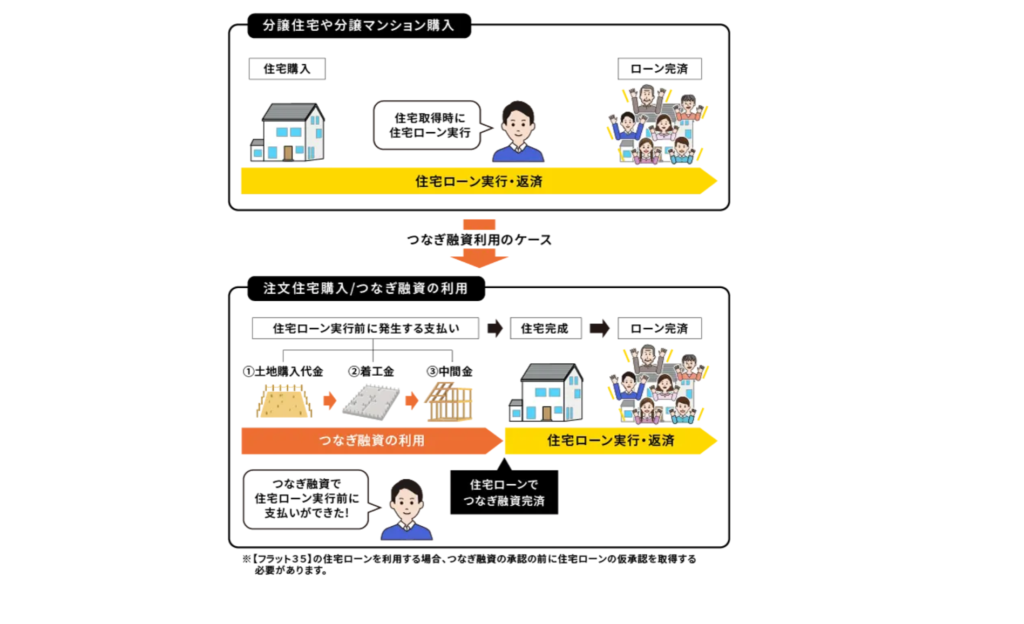

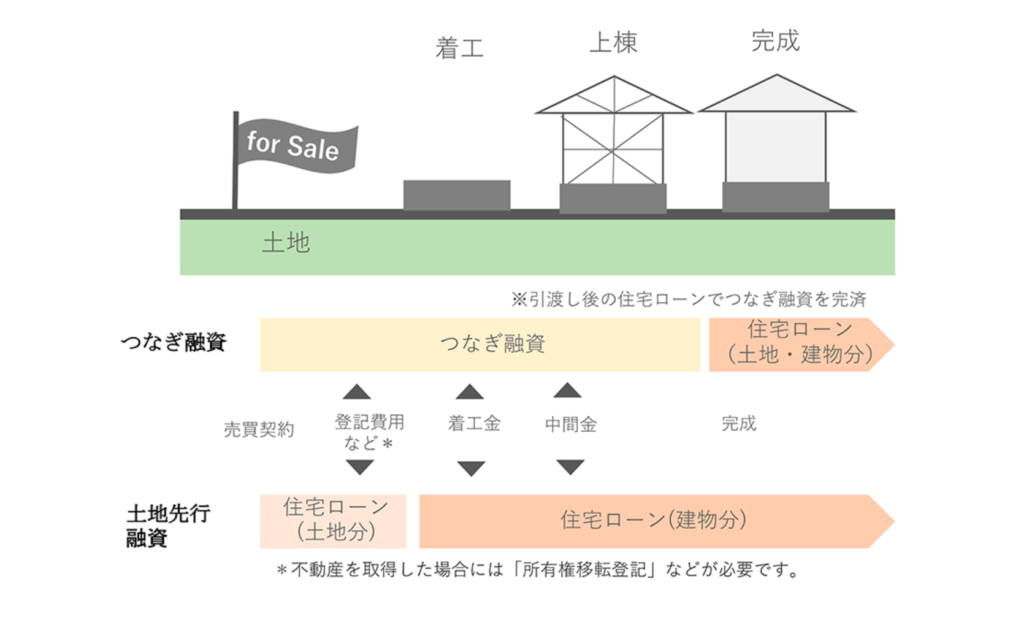

つなぎ融資とは、住宅の建築資金や土地購入資金を確保するための短期間の融資のことを指します。この融資は、住宅ローンが正式に実行されるまでの間のつなぎ役として利用されることから「つなぎ融資」と呼ばれています。

一般的には、建物の建築中や土地購入時に住宅ローンがすぐに利用できない場合に用いられます。たとえば、土地の契約金や建築中の分割支払いが必要な場合、住宅ローンが建物完成後にしか実行されないといった場面で活躍します。

つなぎ融資は、住宅ローンが確定するまでの一時的な借入であるため、期間は数ヶ月から最長でも1年程度と短いのが特徴です。また、通常は住宅ローンよりも高い金利が設定されているため、利用時には慎重な検討が必要です。

金額については、必要な支払い額が明確である場合が多いため、計画を立てやすいですが、借入額の計算や返済計画をしっかりと確認することが重要です。特に支払日が明確に決められているケースが多い点も注意が必要です。

この融資は一時的なものであるため、借入後に住宅ローンが実行され次第、全額を一括返済することになります。したがって、借入時には住宅ローンの条件も同時に確認しておくことが重要です。

1-2. つなぎ融資が適しているケース

つなぎ融資が適しているのは、住宅の建築や土地購入が段階的に進行し、資金のタイミングが重要となる場合です。たとえば、建築中に支払いが分割で求められるケースや、土地代金の即時支払いが必要な場合に利用されます。

特に、住宅ローンが建物完成後に実行される「建物担保型ローン」の場合は、つなぎ融資を活用せざるを得ない状況が多く見られます。こうしたローンは土地だけでは担保価値が不十分で、建物が完成するまで融資が実行されないためです。

また、土地購入時に一括支払いが求められる場合や、建築会社が段階的に費用を請求してくる契約形態のケースでも、つなぎ融資が必要となることがあります。この場合、計画的に利用しないと資金不足に陥る可能性があります。

資金計画が立てにくいケースでも、つなぎ融資は有効です。たとえば、建築に予想外の費用がかかる場合や、他の融資が予定通り実行されない場合に、一時的に資金を確保する手段として機能します。

このように、つなぎ融資は「タイミングを重視する資金調達」であり、資金の流れをスムーズに保つために不可欠な手段として活用されています。ただし、短期間の高金利であるため、計画的な利用が必要です。

1-3. つなぎ融資のメリット

つなぎ融資の最大のメリットは、資金不足を解消し、土地購入や建築をスムーズに進められる点です。資金が必要なタイミングで即座に調達できるため、計画の遅延やトラブルを未然に防ぐことが可能です。

また、つなぎ融資を利用することで、住宅ローンが実行されるまでの間に必要な資金を確保できるため、土地の確保や建築の契約を急ぐ場合に非常に役立ちます。特に競争率の高い土地購入には心強い選択肢となります。

この融資は、短期間であることから審査が比較的迅速に行われる場合が多いです。そのため、住宅ローンの実行を待つ時間がない場合でも、スピーディーな対応が可能になります。

さらに、つなぎ融資を活用することで、手元資金を温存し、他の用途に回す余裕を確保できます。これは建築中に発生する予期せぬ出費や、引っ越し関連の費用を賄う際に大きな助けとなります。

最後に、つなぎ融資の利用によって、資金繰りに余裕が生まれることで精神的な負担も軽減されます。急な支払いに対応できる安心感が得られることは、大きなメリットといえるでしょう。

1-4. つなぎ融資のデメリット

つなぎ融資の主なデメリットは、通常の住宅ローンよりも高い金利が設定されていることです。この高金利は短期間の借入であっても負担となり、総返済額を押し上げる要因となります。

また、つなぎ融資は基本的に一括返済が求められるため、住宅ローンの実行タイミングにズレが生じると返済計画に狂いが生じる可能性があります。この点は計画的な利用を阻害する要因となります。

手続きの複雑さもデメリットの一つです。住宅ローンとは別に融資契約を結ぶ必要があるため、必要書類の準備や手続きに時間と手間がかかることがあります。

審査がスムーズでない場合や、希望金額に満たない融資しか受けられない場合もあります。この場合、追加資金をどのように確保するかという新たな課題が発生する可能性があります。

短期間の融資であるため、想定外の建築期間延長や住宅ローン実行の遅延が発生した際には、つなぎ融資の返済期限が切迫し、新たな融資を模索しなければならないリスクもあります。

1-5. つなぎ融資を利用する際の注意点

つなぎ融資を利用する際には、まず資金計画を綿密に立てることが重要です。具体的には、必要となる金額や支払いのタイミングを事前に明確にし、それに合わせた融資額を設定する必要があります。

また、つなぎ融資の金利や手数料について事前にしっかりと確認しておきましょう。これらの費用は住宅ローンよりも高く設定される場合が多く、総返済額に大きく影響します。

さらに、返済計画を慎重に検討する必要があります。つなぎ融資は一括返済が求められるため、住宅ローンの実行日とのタイミングをしっかりと調整することが欠かせません。

手続きについても注意が必要です。つなぎ融資は住宅ローンとは別に審査や契約が必要となるため、必要書類を揃える時間や手間を見込んで計画を立てるべきです。

最後に、つなぎ融資は短期の利用を前提としたものです。そのため、長期化する可能性のある計画には適していない場合があるため、状況に応じた柔軟な選択が求められます。

2. 土地先行融資とは?

引用元:https://www.e-a-site.com/column/detail/118.html

2-1. 土地先行融資の基本的な仕組み

土地先行融資とは、住宅ローンとは別に、土地購入のための資金を先行して借りるための融資を指します。建物を建てる前に、まず土地を確保する必要がある場合に利用されます。

この融資は、購入予定の土地自体を担保として利用するため、土地の評価額が融資金額を左右します。そのため、土地の価格や市場価値を適切に見極めることが重要です。

土地先行融資は、住宅ローンと一体化している場合もありますが、多くは別途契約が必要です。そのため、住宅ローンの条件と合わせて確認することが重要です。

融資期間については、土地購入後、建物の完成時に住宅ローンへ切り替わるまでが一般的です。そのため、建築期間や住宅ローンの実行時期に依存します。

さらに、土地先行融資では土地を購入する目的が明確であることが求められます。たとえば、住宅建築を前提としていることや、建築計画が進行中であることなどが条件となる場合が多いです。

2-2. 土地先行融資が適しているケース

土地先行融資が適しているのは、希望する土地が市場に出回ることが少なく、早急に購入しなければならない場合です。人気エリアや希少価値の高い土地では、迅速な購入が求められるため、土地先行融資が役立ちます。

また、建物の設計やプランニングに時間をかけたい場合にも土地先行融資は有効です。土地を先に確保することで、ゆっくりと建築計画を立てることができます。

資金調達の順序が重要なケースでも土地先行融資が選ばれます。たとえば、建物の建築資金の調達に時間がかかる場合でも、土地を先に購入しておくことで家づくりの進行がスムーズになります。

土地を早期に購入することで、土地価格の上昇リスクを回避したい場合にも適しています。市場価格が高騰する可能性があるエリアでは、先行して購入することでコストを抑えられることがあります。

最後に、建物建築を複数年先に計画している場合にも土地先行融資は適しています。土地を確保しておけば、建築開始までの準備期間を十分に取ることができるため、長期的なプランニングが可能となります。

2-3. 土地先行融資のメリット

土地先行融資の最大のメリットは、希望する土地を早期に確保できる点です。人気エリアや限定的な土地の場合、購入のスピードが重要になりますが、土地先行融資を利用することでタイミングを逃さずに済みます。

また、土地を先に取得することで、建築計画や設計の自由度が増します。土地の形状や特性に合わせた理想的なプランニングが可能となり、最終的な住宅の満足度を向上させることができます。

資金計画を段階的に進められるのもメリットの一つです。土地購入後に建物建築の資金を調達する形にすることで、トータルコストを細分化して管理しやすくなります。

土地の先行取得により、市場価格の変動リスクを軽減することも可能です。特に土地価格が上昇傾向にある地域では、早期に購入しておくことでコストを抑える効果が期待できます。

さらに、土地を所有していることで建築スケジュールの自由度が高まります。建築を始める時期を調整できるため、ゆっくりと最適な計画を立てられる点は大きな魅力です。

2-4. 土地先行融資のデメリット

土地先行融資のデメリットの一つは、土地の購入資金に加えて住宅建築の資金も別途必要となるため、総融資額が大きくなりやすい点です。結果として、返済負担が重くなる可能性があります。

また、土地購入後に建築計画が大幅に遅れる、または中止になる場合でも、融資返済の義務は継続するため、資金計画に影響が出るリスクがあります。

土地先行融資の金利は、住宅ローンと同じ水準で設定されることが一般的です。ただし、建物完成前というリスクが伴うため、条件によっては高く設定される場合もあります。融資条件の確認が必要です。

手続きが複雑であることもデメリットの一つです。土地購入時の契約や住宅ローンへの切り替え手続きが必要であり、これらに多くの時間と手間がかかります。

さらに、建物完成前に市場環境が変化するリスクも考慮する必要があります。土地を購入した時点では計画通り進む予定でも、不測の事態により建築が難しくなる場合があります。

土地先行融資では、抵当権設定が2回必要になることが一般的です。最初に土地購入時、次に住宅ローンへの切り替え時に再設定が必要となるため、登記費用や手数料が増え、諸費用が高額になるデメリットがあります。

2-5. 土地先行融資を利用する際の注意点

土地先行融資を利用する際には、土地の評価額や担保価値をしっかりと確認することが重要です。土地自体が融資の担保となるため、評価額が低い場合は希望する融資額を確保できない可能性があります。

返済計画についても慎重に検討する必要があります。土地購入後に建築資金を追加で借り入れる場合、総返済額が増加するため、長期的な計画をしっかりと立てましょう。

土地先行融資の契約条件をよく確認することも欠かせません。特に金利や手数料、返済期間などの条件を比較検討し、総負担額を把握しておく必要があります。

さらに、建築計画とのスケジュール調整を入念に行うことが重要です。土地購入から建物完成までの期間が長引く場合、追加の費用や手続きが必要になることがあります。

最後に、建築計画が具体化していない段階での土地購入はリスクを伴うことを理解しておきましょう。将来的な変更が起こり得るため、リスクヘッジを考慮しながら判断することが求められます。

2-5. 土地先行融資を利用する際の注意点

土地先行融資を利用する際には、土地の評価額や担保価値をしっかりと確認することが重要です。土地自体が融資の担保となるため、評価額が低い場合は希望する融資額を確保できない可能性があります。

返済計画についても慎重に検討する必要があります。土地購入後に建築資金を追加で借り入れる場合、総返済額が増加するため、長期的な計画をしっかりと立てましょう。

土地先行融資の契約条件をよく確認することも欠かせません。特に金利や手数料、返済期間などの条件を比較検討し、総負担額を把握しておく必要があります。

さらに、建築計画とのスケジュール調整を入念に行うことが重要です。土地購入から建物完成までの期間が長引く場合、追加の費用や手続きが必要になることがあります。

最後に、建築計画が具体化していない段階での土地購入はリスクを伴うことを理解しておきましょう。将来的な変更が起こり得るため、リスクヘッジを考慮しながら判断することが求められます。

3. 土地先行融資とつなぎ融資の比較

3-1. どちらを選ぶべきか?判断のポイント

土地先行融資とつなぎ融資のどちらを選ぶべきかは、資金のタイミングやプロジェクトの進行状況に大きく依存します。まず、土地購入や建築のスケジュールが確定している場合は、そのスケジュールに応じた融資方法を選ぶことが重要です。

例えば、すぐに土地を購入する必要がある場合は、土地先行融資が適しています。一方、建物建築の進捗に合わせて分割支払いが発生する場合には、つなぎ融資が適しているでしょう。

資金計画の視点からは、借入金額や返済計画を事前にシミュレーションし、どちらが総返済額を抑えられるかを確認することが重要です。特に長期間にわたるプロジェクトでは、金利負担が大きな要素となります。

また、手続きの簡便さや審査のスピードも選択基準の一つです。つなぎ融資は比較的短期間で実行されることが多いため、早急に資金が必要な場合には有利といえます。

最終的には、プロジェクト全体の資金需要やリスクを総合的に考慮し、専門家に相談することが最善です。金融機関やファイナンシャルプランナーのアドバイスを受けることで、より的確な選択が可能になります。

3-2. 金利・費用の違い

土地先行融資とつなぎ融資の大きな違いの一つは、金利や費用に関する条件です。一般的に、土地先行融資の金利は住宅ローンと同程度である場合が多く、比較的低金利で利用できるケースがあります。

一方、つなぎ融資は短期間の借入であるものの、高めの金利が設定されることが一般的です。これは、担保として建物が完成していない段階での融資となるため、リスクが高いと判断されるからです。

費用の面では、土地先行融資は抵当権設定が2回必要になるため、登記費用や手続きにかかる費用が増加します。これに対し、つなぎ融資は1回の契約で完結する場合が多く、手続きコストが比較的少なく済む傾向があります。

また、つなぎ融資では融資期間が短い分、総利息額は抑えられる可能性があります。しかし、その代わりに融資手数料が高く設定される場合があるため、事前に詳細を確認することが重要です。

総合的に見ると、金利や費用の違いは融資期間や契約内容に大きく左右されます。そのため、自身のプロジェクト計画や予算に応じてどちらが有利かを見極めることが大切です。

3-3. 審査の難易度の比較

土地先行融資とつなぎ融資の審査には、それぞれ特有の難易度があります。土地先行融資は、土地そのものが担保となるため、土地の評価額が重要視されます。そのため、立地や市場価値が高い土地であれば審査を通過しやすいといえます。

一方、つなぎ融資の場合は、最終的に住宅ローンが実行されることが前提となります。そのため、住宅ローンの審査結果がつなぎ融資の審査にも影響を与えることが多く、住宅ローンの承認が鍵となります。

土地先行融資は、購入目的が住宅建築である場合に利用が認められるため、明確な建築計画を提出する必要があります。具体的なプランがないと審査が厳しくなる場合があります。

つなぎ融資では、土地購入や建築費の支払いスケジュールが詳細に求められることが多いです。これに加えて、短期間の借入であるため、返済能力の確認がより厳しく行われる場合があります。

審査の難易度は金融機関によって異なり、また、個々のケースに応じて変動します。そのため、事前に複数の金融機関で条件を確認し、比較検討することが重要です。

3-4. 手続きの流れの違い

土地先行融資の手続きは、土地購入時にまず融資を受け、その後、建物完成時に住宅ローンへ切り替える流れが一般的です。このため、土地購入時と住宅ローン実行時の2回にわたって手続きを行う必要があります。

土地先行融資では、土地購入時に抵当権を設定し、建物完成時に住宅ローンへ切り替える際に再度抵当権設定を行います。この2段階の手続きがあるため、登記や書類作成に手間がかかる場合があります。

一方、つなぎ融資では、建築中に必要な資金を段階的に借り入れ、建物が完成した時点で住宅ローンに一本化する流れです。融資の契約が1回で済むことが多いため、手続きが比較的簡便とされています。

ただし、つなぎ融資は住宅ローンの承認が前提となる場合が多いため、事前の準備が重要です。建築計画や支払いスケジュールに基づいて、必要書類を迅速に用意することが求められます。

手続きの流れを比較すると、土地先行融資は準備段階や契約の複雑さが課題となりやすい一方、つなぎ融資は短期間での調整力が求められると言えます。プロジェクトの進行状況に合わせた選択が大切です。

3-5. 各融資を利用する際の注意点

土地先行融資を利用する際の注意点は、土地購入時に必ず明確な建築計画を立てておくことです。土地購入後に建築計画が頓挫すると、融資返済の負担が残るだけでなく、家づくりが停滞する可能性があります。

土地先行融資では、諸費用が高くなる点にも注意が必要です。特に抵当権設定費用が2回発生する場合、これを見越した資金計画を立てておくことが大切です。また、金利条件が変動する可能性も確認しておきましょう。

つなぎ融資を利用する際には、支払いスケジュールを事前に細かく調整し、計画通りの資金流れを確保することが重要です。特に分割支払いが発生する場合、融資のタイミングが遅れると家づくり全体に影響を与える可能性があります。

つなぎ融資では、住宅ローンへの切り替えがスムーズに行われるよう、ローン審査や手続きを慎重に進める必要があります。特に、必要書類の不足や不備があると遅延の原因となります。

両方の融資に共通して重要なのは、契約条件を細かく確認し、総返済額や返済スケジュールを把握することです。金融機関の担当者と十分に相談し、自身の家づくりに最適な選択をすることが成功の鍵となります。

まとめ:土地先行融資の方がローンは早く終わるけど・・・

土地先行融資とつなぎ融資は、家づくりの資金調達においてそれぞれ異なる特長と用途を持っています。土地先行融資は、土地を早期に確保したい場合や建築計画に十分な時間をかけたい場合に適しており、長期的な視点で資金計画を立てやすいというメリットがあります。

一方、つなぎ融資は、建築中の段階的な支払いに対応するために利用されることが多く、家づくりの進行をスムーズに保つ役割を果たします。ただし、高めの金利や返済スケジュールの調整が課題となる場合があるため、利用には計画性が求められます。

両者を比較した際の判断ポイントとして、金利や手数料、手続きの簡便さ、家づくり全体のスケジュールといった要素を総合的に考慮することが重要です。自身の状況や計画に合った選択をすることで、資金繰りのリスクを最小限に抑えることができます。

最後に、土地先行融資やつなぎ融資の利用に際しては、金融機関の担当者や専門家とよく相談し、契約条件をしっかりと確認することが成功の鍵です。計画性と情報収集を重視し、理想の家づくりを実現してください。